Önrész-csökkentés: az MNB javaslata segítheti a fiatalokat

A kisebb önrész sok fiatalnak teheti könnyebbé az első lakáshoz juttatást egy, még csak felvetésként megjelent jegybanki ötlet, amelynek eredményeként alacsonyabb önrésszel vághatnak bele a lakásvásárlásba. Bár így a hitelösszeg nagyobb lesz és a mostani szabályok és a huszonévesek átlagfizetését tekintve nem minden esetben fér bele a törlesztés az adósságfék-feltételekbe. Ugyanakkor a fiatalok szja-mentessége, a bérek várható emelkedése, a szülők adóstársként való bevonása vagy az állami támogatások kihasználása megoldást jelenthet erre a problémára is.

A “mamahotelhatás”

“A fiataloknak a mostani szabályok szerint a lakás árának minimum ötödét, 20 százalékát kellene letenniük ahhoz, hogy lakáshitelből meg tudják venni a kiszemelt lakást. Ezt a limitet mérsékelné az egyelőre csak ötletként ismert jegybanki javaslat. Ha tényleges szabály lesz belőle, akkor a mamahotelből való távozást fontolgató fiatalok lakáshiteligényléséhez elég lenne 10 százalék, vagyis feleződne a mostani limit. Ez egyrészt milliós nagyságrendű kezdeti kiadástól mentesítheti az érintetteket, másik oldalról pedig lerövidítené az önrészre történő spórolás idejét” – mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

Egy ilyen szabályozás felélénkítené az első lakásnak megfelelő, garzonlakások piacát, azaz a 40 négyzetméteres és annál kisebb lakásokét, amelyek egyébként a kereslet szempontjából az utóbbi években az legnépszerűbbek között voltak.

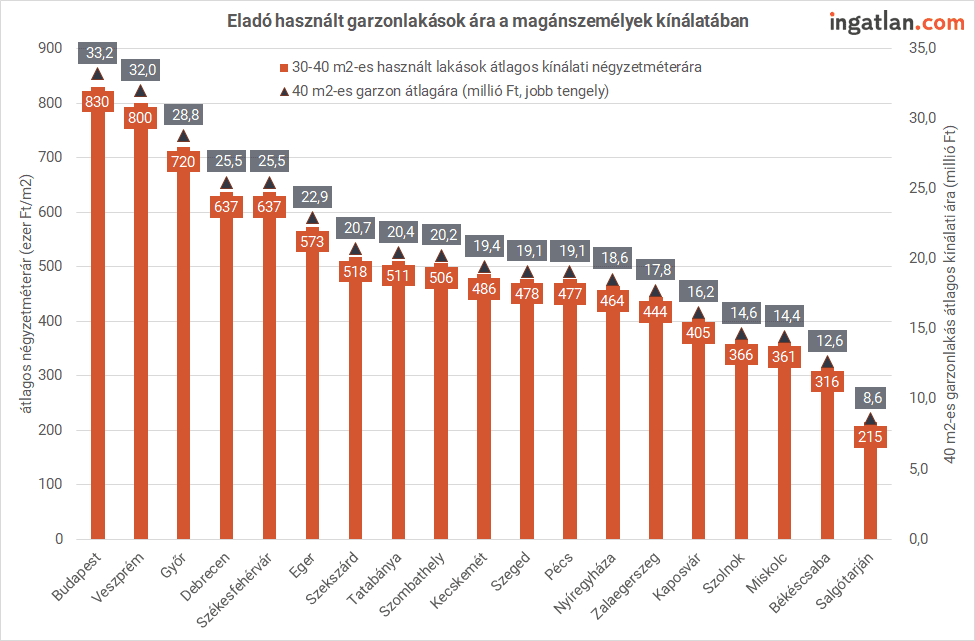

Árak, hitelek fizetések

Az ingatlan.com adatai szerint október közepén a legfeljebb 40 négyzetméteres használt lakások átlagára 830 ezer forint volt. Ennél alacsonyabb, 804 ezer forintos négyzetméterár jellemezte például a XIV. kerületet, a legolcsóbban pedig XX kerületben kínálják az eladó garzonokat, itt a négyzetméterár 605 ezer forintot tett ki. A VI., VII., XIII. és XI. kerületben 836-997 ezer forintot tett ki a négyzetméterár, a legdrágábbak városrészek közé tartoznak a hegyvidéki kerületek, a II. és XII. kerületben 1 millió forint felett járnak az átlagos négyzetméterárak. A hasonló méretű fővárosi új lakások esetében az átlagos négyzetméterár 655 és 1,3 millió forint között szóródik, az átlag pedig 1,02 millió forintot tett ki. A megyeszékhelyek közül Győrben 720 ezer, Debrecenben 637 ezer, Szegeden 478 ezer, Pécsen 477 ezer forintért, MIskolcon pedig 361 ezer forintért kínálták eladásra a maxium 40 négyzetméteres használt lakásokat, az új lakások esetében pedig ezekben a városokban 735-788 ezer forint volt az átlag.

A kínálati átlagárak alapján egy 35-40 négyzetméteres használt fővárosi lakás 29-33 millió forintba került a fővárosban. A jegybanki javaslat alapján akár ennek az összegnek a tizedével bele lehet vágni a lakáshitel-felvételbe, azaz 26,1-29,9 millió forintos kölcsönre lenne szükség. Az ingatlan.com-csoporhoz tartozó money.hu kalkulációi szerint ekkora hitelösszegnél a végig fix kamatozású, 20 éves futamidejű lakáshitelek havi törlesztője 166-191 ezer forint lenne. Ez azonban a huszonéves fiatalok idei első féléves 244 ezer forintos nettó átlagos fizetését nézve jelentős kiadás és nem fér bele az az úgynevezett adósságfék-szabályokba, amelyek szerint 500 ezer forint a nettó jövedelem felét lehet hiteltörlesztésre fordítani. A havi büdzsét amúgy sem érdemes kifeszíteni az 50 százalékos törlesztési limitig és az is lényeges, hogy az adósságfék-szabálynál a bankok szigorúbbak is lehetnek. Így pusztán a hitelfedezeti mutató emelése nem feltétlenül hoz mindenkinek érdemi változást.

Önrész segítséggel

Természetesen a fiatalok táborán belül is komoly eltérések lehetnek a fizetések között, vannak olyan ágazatok, amelyek az átlagfizetésnél jóval nagyobb bér nyújtanak, amelyek esetében már belefér a törlesztés. A money.hu szakértői szerint ugyanakkor több államilag támogatott megoldás elérhető a fiataloknak, amelyek igénybevétele esetén mégis komoly lehetőséget nyújt az első lakás megszerzéséhez. A gyermekvállalást tervező házaspároknak például a babaváró kölcsön is opció, amelynek segítségével több 10 ezer forinttal szorítható le a havi törlesztés. A házaspárok esetén pedig mindketten lehetnek adóstársak, ebben az esetben több jövedelemre oszlik el a hitelteher. Azt sem szabad elfelejteni, hogy az első lakáshoz jutás sok esetben a szülők segítségével történik, akik vagy közvetlen támogatással, vagy a hitel adóstársaként tudják segíteni a fiatalokat, s így már rábólinthatnak a bankok az igénylésre.

Feleannyi idő alatt összejönne

Az ingatlan.com szakértője szerint a javaslat feleannyi időre csökkentené az önrész előteremtéséhez szükséges időt, ha egy fiatal a teljes fizetését erre tenné félre. Budapesten, Veszprémben és Győrben több jelenleg több mint két évnyi átlagfizetést szükséges félretenni a fiataloknak csak az önrész előteremtéséhez. Szolnokon, Miskolcon, Békéscsabán és Salgótarjánban viszont egy év vagy még rövidebb idő is elegendő ehhez a 20-29 éves fiatalok országos átlagfizetésével kalkulálva. Ezek a megtakarítási idők a jegybanki javaslat megvalósításával felére csökkennének.

Balogh László azt is hozzátette, a 25 év alattiak szja-mentessége javítja a fiatalok esélyeit, ezzel ugyanis magasabb lesz a nettó jövedelmük 2022-ben. Könnyítést jelenthetne az érintett fiataloknak az is, ha a 10 százalékos önrész mellett valamilyen állami garanciaprogram kapcsolódna a kölcsönhöz. Az ingatlan.com szakértője szerint, ha a javaslat életbe lép, akkor amellett, hogy élénkítheti a használt és új garzonok piacát, az albérletpiacra is hatással lehet. „Egyrészt csökkenthet a kiadó lakások iránti keresletet, ha még többen döntenek az ingatlanvásárlás mellett, másrészt pedig növelheti az igényt az eladó garzonlakásokra, mivel ezek jelentik a belépőszintet az ingatlanpiacra. A fiatalok minél előbbi ingatlanhoz jutása azt is jelentené, hogy onnantól kezdve a jövőbeni lakásdrágulások már a saját zsebüket gazdagítanák.”